A continuación se presentan los principales resultados obtenidos del tercer relevamiento “Posibles Escenarios del Consumo y del Turismo Post Coronavirus”, realizado por el Estudio Singerman & Makón entre los días 22 de julio y 7 de agosto.

Se trata de un estudio exploratorio que tiene como objetivo identificar la evolución de las expectativas de consumo para la etapa post crisis de la pandemia COVID-19 en Argentina, a fin de contribuir a la generación de información útil para el diseño de planes de acción que colaboren a suavizar el impacto negativo de la crisis y potencien de la mejor manera la recuperación de la actividad económica y turística en los próximos meses.

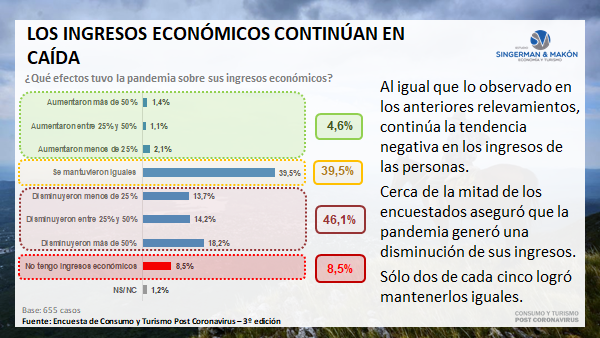

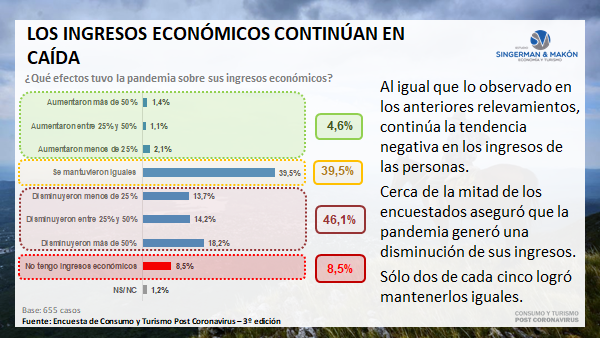

Este tercer relevamiento consecutivo que realizado por la consultora sobre la evolución de las expectativas de Consumo y Turismo durante la cuarentena muestra que se mantienen (y algunas se profundizan) las principales tendencias identificadas en los operativos anteriores. Cerca de la mitad de los encuestados sostuvo que la crisis generada por la pandemia ha disminuido su nivel de ingresos, mientras que para un 39,5% se ha mantenido en los mismos niveles previos a la crisis.

Los trabajadores autónomos y los empresarios siguen siendo los más afectados en materia de ingresos, debido a la interrupción forzosa de sus actividades que generó el aislamiento obligatorio.

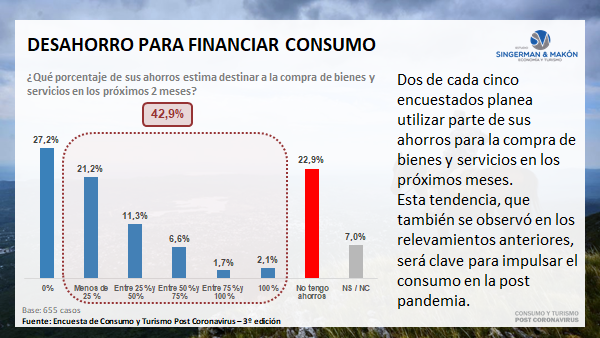

Respecto al ahorro, dos de cada tres encuestados afirmó que su capacidad de ahorro ha disminuido o desaparecido, ante el evidente deterioro de los ingresos. Sin embargo, uno de cada seis ha manifestado un mayor nivel de ahorro, producto del ahorro forzoso que genera la cuarentena respecto al cambio en la matríz de gastos de la vida cotidiana (indumentaria, gastronomía, recreación, transporte, etc.), mientras que dos de cada cinco logró mantenerlos igual. vEn cuanto al destino de esos ahorros, dos de cada cinco encuestados sostuvo que podrían ser destinados al consumo de bienes y servicios en los próximos meses. Este factor que también se observó en los relevamientos anteriores será clave para impulsar el consumo en la etapa post pandemia.

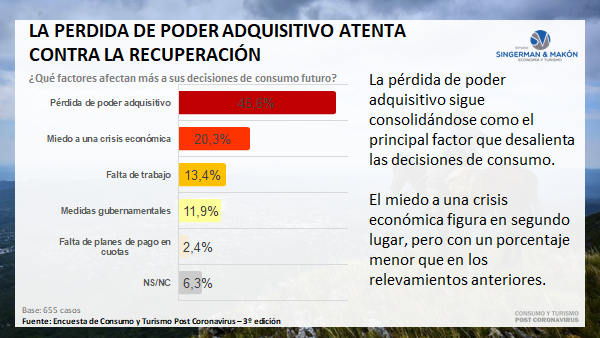

La pérdida de poder adquisitivo se consolida como el factor que más desincentiva las decisiones de consumo. El temor a una crisis económica tuvo menor relevancia que en los relevamientos anteriores, lo que puede significar que se despeja para ciertos sectores ésta hipotesis.

En cuanto a las prioridades de consumo para la etapa post cuarentena, los VIAJES y el TURISMO continúan liderando el ranking, seguido por los rubros asociados a ocio y entretenimiento y gastronomía (ambos items directamente relacionados con los Viajes y el Turismo).

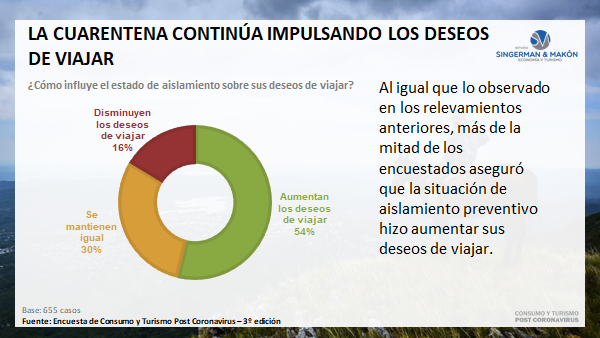

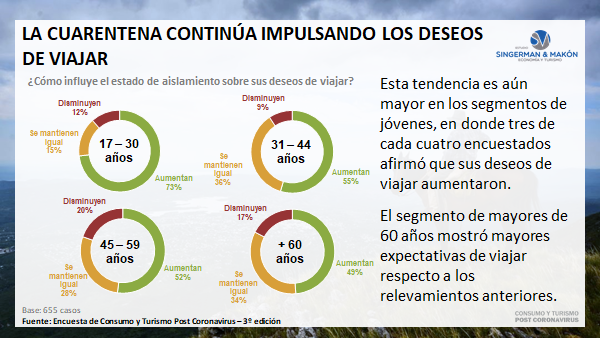

En relación a esto, más de la mitad de los encuestados manifestó que la situación de cuarentena hace aumentar sus deseos de viajar. Este efecto es aún mayor en los grupos más jóvenes, y continúa acentuándose y creciendo éste deseo respecto a los encuestas realizadas en Mayo y Junio.

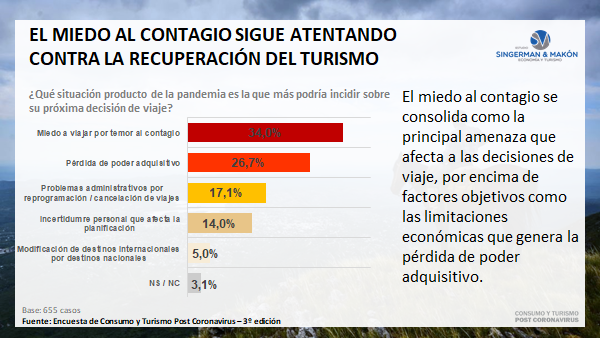

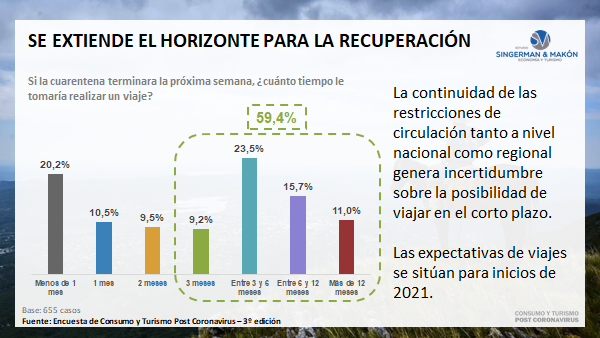

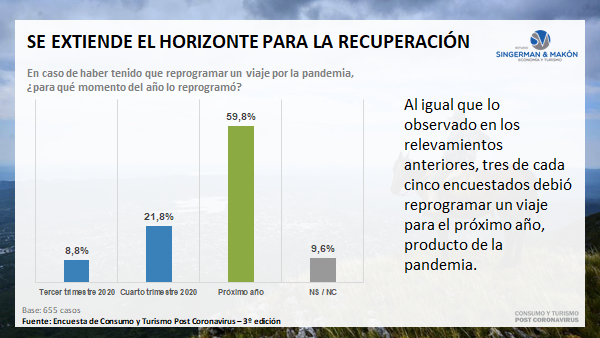

El miedo a viajar por temor a contagio se consolida como la principal amenaza que atenta contra la recuperación del turismo , por encima de factores objetivos como la pérdida de poder adquisitivo. vEl horizonte de recuperación de la actividad turística continúa desplazándose producto de la extensión de las restricciones de circulación a nivel nacional y regional. Las expectativas de viajes se sitúan hacia finales de 2020 y principios de 2021, a lo que se le suma que más de la mitad de los casos debieron reprogramar un viaje directamente para el próximo año.

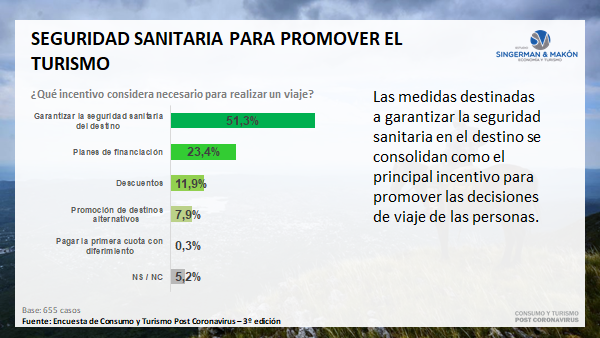

Garantizar la seguridad sanitaria se consolida como la principal medida que deberán tomar los destinos para incentivar las decisiones de viaje de las personas, tal como se evidenció en los relevamientos anteriores.

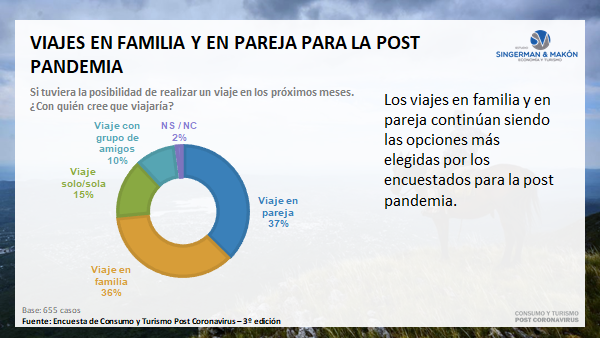

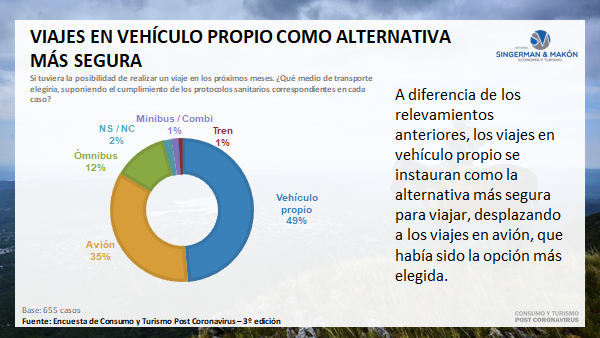

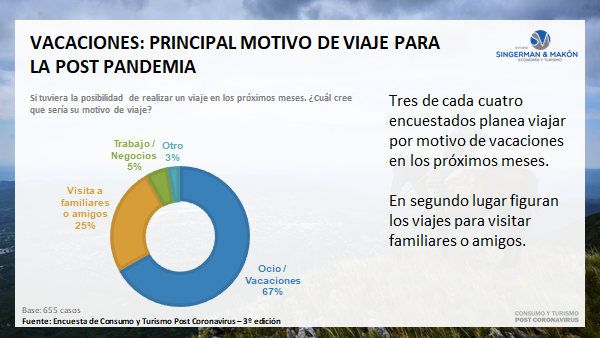

Las tendencias sobre el nuevo turista para la etapa post pandemia (o nueva normalidad) muestran que las personas encuestadas planean viajar con su grupo familiar, utilizando su vehículo propio como principal medio de transporte y viajando por motivo de vacaciones (al menos en la primera etapa cuando esté permitido movilizarse).

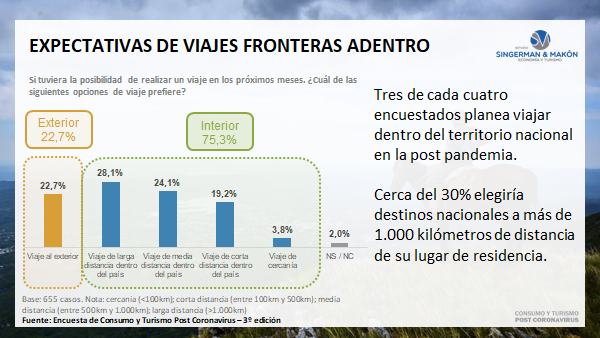

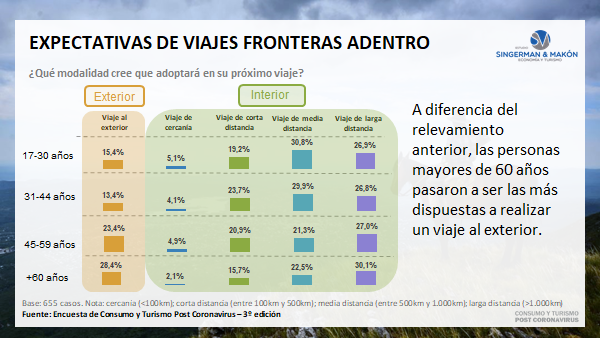

Respecto a los destinos elegidos, en términos generales se evidencia que la mayoría optaría por viajar a destinos nacionales, mientras que uno de cada cinco preferiría viajar al exterior.

De los que viajarían dentro del país, cerca del 30% estaría dispuesto a viajar a más de 1.000 kilómetros de distancia, mientras que uno de cada cuatro preferiría destinos de media distancia (entre 500 y 1000 km).

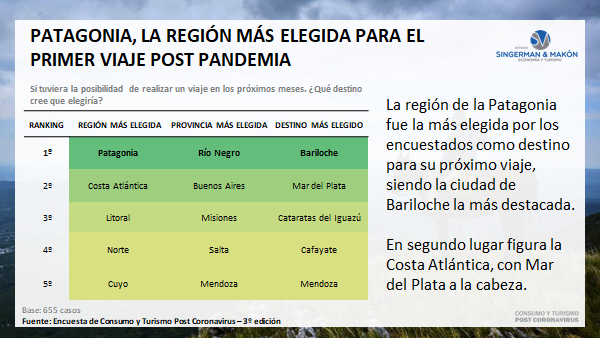

Las regiones más elegidas fueron la Patagonia y la Costa Atlántica, en donde se destacan Bariloche y Mar del Plata respectivamente como los destinos más seleccionados.

De los que planean viajar al extranjero, la mayoría elegiría Europa como destino, principalmente España e Italia (a pesar de la crisis sanitaria y el rebrote de estos días). En segundo lugar figura Latinoamérica, con Brasil a la cabeza (a pesar de la crisis sanitaria), seguido por Centroamérica.

Con el avance de la normalización de la actividad turística, los destinos europeos se consolidan como la alternativa más elegida, mientras que Estados Unidos fue menos elegido en comparación al relevamiento anterior.

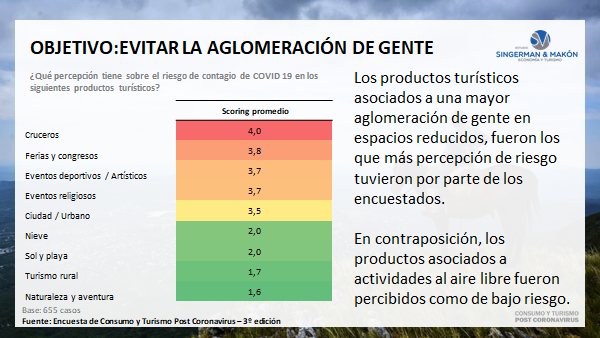

El análisis de percepción de riesgo evidencia que los destinos y productos turísticos asociados a una mayor aglomeración de gente en espacios reducidos, tal como es el caso de los cruceros y las ferias y eventos, fueron identificados como los de mayor riesgo de contagio de COVID 19, en contraposición de productos y destinos asociados a actividades al aire libre, como naturaleza y aventura y el turismo rural.

Las regiones del mundo con mayor cantidad de casos de coronavirus fueron inidentificadas como las más riesgosas para viajar. En este sentido, Norteamérica y Asia figuran al tope del ranking.

Consultados por la posibilidad de elegir como destino de viaje a una región que consideran riesgosa frente a un importante descuento de precios, cerca de la mitad de los encuestados respondió que no estaría dispuesto a hacerlo.

En línea con lo analizado respecto a los incentivos necesarios para viajar, garantizar la seguridad sanitaria en el destino se impone por sobre las políticas de descuentos de precios agresivas.

IMPACTO EN LAS DECISIONES DE CONSUMO

IMPACTO EN LAS DECISIONES DE VIAJES

TENDENCIA DEL NUEVO TURISTA

PERCEPCIONES DE RIESGO

FICHA TECNICA

FECHA DEL RELEVAMIENTO: 22 de julio al 7 de agosto

AMBITO: Territorio nacional

DISEÑO MUESTRAL: Muestra no probabilística

UNIVERSO: Población mayor de 16 años

TAMAÑO DE LA MUESTRA: 1655 casos

METODOLOGÍA DE CAMPO: Relevamiento online a través de Redes Sociales, Página Web Internet y Correos Electrónicos a base de datos propia de muestra heterogénea.

INSTRUMENTO DE RECOLECCIÓN: Cuestionario estructurado

{kind=link}